投资者总是希望能够弄清楚他们投资市场的特性。他们急需要一个能够有效描述市场规律的理论模型。 于是上世纪中后期数学界大牛和金融界大牛进行了第一次研究,这就是首次把统计分析的方法应用于 股票收益。这就是现代技术分析和量化金融分析的起源。

股票收益率序列波动的数学期望值总为零,这为有效市场假说(Efficient Markets Hypothesis,以下简称EMH)

奠定了理论基础。

作为现代金融理论基石的EMH中,最重要的是确认了奥斯本提出了随机漫步理论。奥斯本认为股票价格的变化

类似于化学中的分子布朗运动,具有随机漫步的特点,也就是说,它变动的路径是不可预期的。

EMH的提出者法玛也认为,股票价格收益率序列在统计上不具有记忆性,所以投资者无法根据历史的价格来预测其未来的走势。

在EMH中,最先被否定的就是技术分析的有效性,这无疑給技术分析派一个沉重的打击。

确认一个市场为EMH中定义的“有效市场”,需要满足几个基本假设:

投资者都尽力利用可获得的信息获得更高的回报率

证券市场对新的市场信息的反应迅速而且准确,证券价格波动能完全反应全部信息

市场竞争使证券价格从旧的平衡过渡到新的平衡,而每一次与新信息相应的价格变动是相互独立的或随机的

有时EMH并不能很好的解释市场,特别是EMH中并没有考虑极端情况,例如市场崩盘的时候,投资者并不会考虑交易价格的公平性而选择尽快卖出手上的证券。

这就促进了数学、金融界对市场理论模型的第二轮研究。其中分形市场假说(Fractal Market Hypothesis,以下简称FMH)可以说是最成功的一个。

FMH源于对市场的李雅普诺大指数和分形维的检验都说明了资本市场呈现出混沌行为。 FMH以非线性动力学的观点,基于混沌和分形理论,虽然在市场建模方面较为复杂,不如EMH那般简单, 但是,它确实为我们提供了一个预测市场未来走势的新方法。

与EMH相比,FMH最大的优势之一就是它对市场不作任何统计方面的假设,而是直接对投资行为和价格的变动建立模型,这也使得FMH变得更加难以被驳倒。

FMH作为EMH的接替者,也产生了以下几个论点:

市场由众多的投资者组成,这些投资者处于不同的投资水平,投资者的投资水平对其行为会产生重大的影响

息对处于不同投资水平上的投资者所产生的影响也不相同

市场的稳定在于市场流动性的保持

价格不仅反映了市场中投资者基于技术分析所做的短期交易,而且反映了基于基本分析对市场所做的长期估价

如果证券市场与整体经济循环无关,则市场本身并无长期趋势可言,交易、流动性和短期信息将在市场中起决定作用

EMH和FMH的本质区别,就在于两者对市场运动性质的不同认识。 EMH认为,市场的价格序列应当是完全随机的线性孤立系统,市场的内在是平衡的。 而FMH认为,市场并非完全随机,是非线性、开放的耗散系统,市场并不是时时刻刻都平衡的。

赫斯特指数(Hurst),由R/S分析法得出。而R/S分析法分析时间序列的分形特征和长期记忆过程。 FMH所中描述的,市场收益序列应当是具有分数噪声和长记忆(对初始条件敏感)的,即该序列的Hurst指数当 处于0.5与1之间,对该观点的实证研究要通过R/S分析法获得。

有关R/S的分析方法,大家百度吧,这里就不一一列出了。

基于上面讲的理论,最近不断改善分析预测算法,初见雏形。

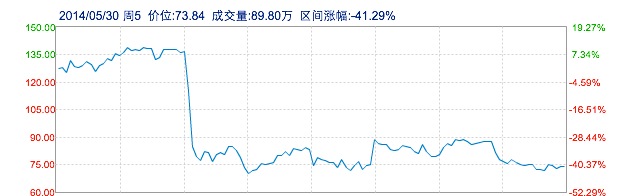

实时走势图:

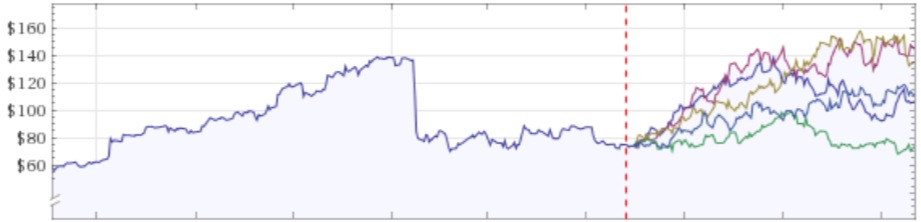

预测走势图:

最后忠告大家几句,其实很多买股票的人连最基本的数学题都没有搞懂:

例如你有100万,第一天涨停板资产达到110万,然后第二天跌停,则资产剩余99万; 反之第一天跌停,第二天涨停,资产还是99万。

假设某只股票10元的时候你买入1万元,如今跌至5元再买1万元,持有成本可以降至6.67元而不是你想象中的 7.50元。

如果你給孙子存入银行1万元,年息5%,那么200年可以滚到131.5万,如果国家货币发行增速保持10%以上 (现在中国广义货币M2余额107亿,年增速14%),100年后中国货币总量讲突破1474525万亿,再以10亿 人口计算,人均存款将突破7.37亿(不含房地产、证券等资产)。如果按此发行速度货币体系崩盘只是时间 问题,不止是中国乃至全世界的都面临货币体系重建。货币发行增速将逐步下移直至低于2%,每年20%的 收益率,到时候中国人才会意识到真不容易。